Kosten

Wordt uw behandeling vergoed?

Iedereen die in Nederland woont of werkt, moet zich volgens de wet verzekeren tegen ziektekosten. Veel behandelingen en onderzoeken in het ziekenhuis worden vergoed door uw zorgverzekeraar als die in het basispakket zitten, die voor alle patiënten hetzelfde is.

HIFU is (nog) niet opgenomen in het basispakket en wordt niet vergoed door de meeste zorgverzekeraars, omdat de Hifu behandeling nog niet is opgenomen in de Nederlandse prostaatkanker richtlijn, dit in tegenstelling tot de Europese prostaatkanker richtlijn.

Na telefonisch overleg met de fiscaal specialist van belastingdienst op 6 maart 2019 zijn de kosten voor de Hifu behandeling in de Inkomstenbelasting aangifte als overige specifieke zorgkosten in het jaar van de behandeling op te voeren. Zie uitleg en rekenvoorbeeld hieronder.

De Salvage Hifu behandeling wordt wel genoemd in de Nederlandse prostaatkanker richtlijn.

De afgelopen 10 jaar zijn een aantal patiënten erin geslaagd om de behandeling wel vergoed te krijgen. Als de zorgverzekeraar de behandeling niet vergoed, moeten patiënten de behandeling zelf betalen.

dr. van Aubel biedt u een vrijblijvend consult/advies aan om te kijken naar behandeling die het beste bij u past, onafhankelijk van het advies van uw uroloog. Hieraan zijn géén kosten verbonden.

De behandelend uroloog zal u ondersteunen bij het indienen van de declaratie bij uw zorgverzekeraar.

Specifieke zorgkosten IB

U kunt de rekening voor de Hifu behandeling in het jaar van behandeling opvoeren als aftrekbaar bedrag specifieke zorgkosten.

Na telefonisch overleg met de fiscaal specialist van de belastingdienst (W.Berenschot) op 6 maart jl., kwam het volgende naar voren waarbij de behandeling als specifieke zorgkosten in de IB aangifte kunnen worden opgevoerd.

Geneeskundige behandeling bij specialist in privé kliniek als onverzekerde zorg in het basispakket kan als specifieke zorgkosten in de IB aangifte worden opgevoerd.

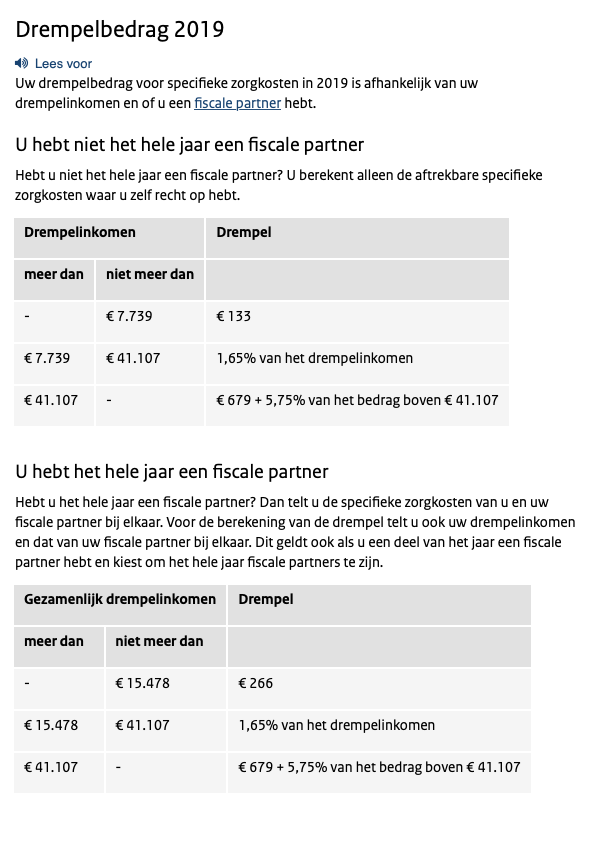

Voor de berekening van dit bedrag zijn er afhankelijk van het IB tarief en aangifte jaar drempelbedragen.

Op www.belastingdienst.nl zoekterm aftrek specifieke zorgkosten vindt u hierover verdere informatie.

Rekenvoorbeeld

Zorgkosten IB

Rekenvoorbeeld:

2019

Stel, u heeft gezamenlijk (hele jaar fiscale partner) een inkomen van € 61.107.

€ 61.107 - €41.107 = € 20.000

5,75% van € 20.000 = €1150

€1150 + €679 = €1829

Deze € 1829 trekt u af van het factuurbedrag.

Indien de kosten van de Hifu behandeling bijvoorbeeld € 10.000 bedragen kunt u als specifieke zorgkosten in de IB aangifte een bedrag van €8171 opgeven.

Afhankelijk van uw specifieke situatie krijgt u hierdoor een deel terug van de behandelkosten. Informeer bij uw fiscalist wat dit uiteindelijk voor u betekent.